能帮忙回答一下这个管理会计计算营业利润的题吗,谢谢大神

扩展资料

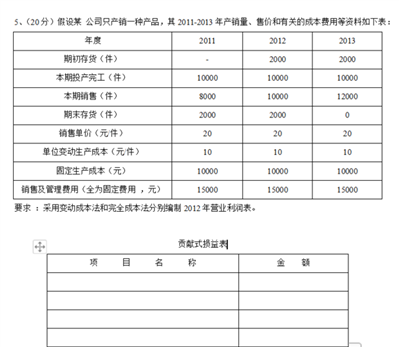

完全成本法与变动成本法的定义和区别

完全成本法:又叫吸收成本法,是一种产品成本包含全部制造成本,采用毛利格式损益表的成本核算方法。产品成本包含直接材料、直接人工、变动间接制造费用、固定间接制造费用。期间成本包含变动和固定销售费用、变动和固定管理费用。

损益表框架为毛利式损益表。销售收入减去产品销货成本(包括直接材料、直接人工、变动和固定间接制造费用)得到销售毛利,销售毛利再减去期间成本(包括变动销售管理费用和固定销售管理费用),得到营业利润。

变动成本法:又叫直接成本法,是一种产品成本仅包含变动制造成本,采用边际贡献格式损益表的成本核算方法。产品成本仅包含直接材料、直接人工、变动间接制造费用。期间成本包含固定间接制造费用、变动和固定销售费用、变动和固定管理费用。

损益表框架为边际贡献式损益表。销售收入减去产品销货成本(包括直接材料、直接人工、变动间接制造费用)和变动销售管理费用,得到边际贡献,边际贡献再减去固定期间成本(包括固定间接制造费用、固定销售管理费用),得到营业利润。

热门标签: