个人无偿受赠未实际出资的股权需要缴税吗

对于股权无偿赠与、继承,赠与人、受赠人与继承人是否需要缴纳个人所得税,我国法律、法规尚无明文规定,但以下法律、法规中已有所涉及。

(一)赠与人有无纳税义务

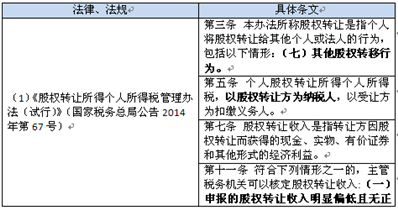

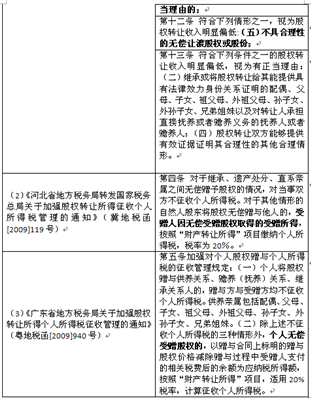

就国家税务总局公告2014年第67号文而言,纳税人为股权转让方,也就是无偿赠与行为中的赠与人。一般而言,赠与人在股权赠与中并无所得,无需缴纳个人所得税。但是,赠与行为是否属于国家税务总局公告2014年第67号文第三条中所指的“其他股权转移行为”尚无定论。但从文义解释的的角度来看,无偿赠与股权行为中,股权经过变更登记,所有权由一方转移至另一方,属于第三条规定六种具体情形之外的“其他股权转移行为”。67号文还规定,申报的股权转让收入明显偏低且无正当理由的,主管税务机关可以核定股权转让收入。其中不具有合理性的无偿让渡股权或股份就属于税务机关核定股权转让收入的范围。什么叫做合理性的无权让渡股权?67号文第十三条规定,符合下列条件之一的股权转让收入明显偏低,视为有正当理由:“(二)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;(四)股权转让双方能够提供有效证据证明其合理性的其他合理情形”。

也就是说,如果赠与人能够提供具有法律效力的身份证明,且身份人在上述规定的范围之内,即属于合理性的无偿让渡股权,无需缴纳个人所得税。其他情形下,若无有效证据证明无权让渡股权的合理性,那么赠与人将会被税务机关核定股权转让收入。

(二)受赠人有无纳税义务

国家税务总局公告2014年第67号文规定的纳税义务人为股权转移中的转让方,也即无偿赠与中的赠与人,因此该67号文无法成为受赠人发生纳税义务的依据。除此文件外,再无其他全国性适用的法律文件对受赠人在股权无偿转让中纳税义务予以规定。因此,如无特殊规定,受赠人不属于个人所得税纳税义务人。

但是,根据冀地税函[2009]119号文和粤地税函[2009]940号文等地方性法规的规定,如果受赠人与赠与人之间不存在具有法律效力的特殊身份关系,受赠人因无偿受赠股权取得的受赠所得,就应当按照“财产转让所得”项目缴纳个人所得税,税率为20%。以上文件仅属于地方性文件,仅适用于地方,并没有全国范围的适用性。

(三)继承人有无纳税义务

继承人所继承的股权,就其性质而言属于被继承人的遗产。我国遗产税虽在酝酿之中,但尚未形成具体税目。我国现行法律没有针对遗产所得予以征税的法律规定,《个人所得税法》也没有予以规定。因此,继承的股权所得收益仍是个人所得税征管中的“真空”,根据税收法定原则,自然人继承股权无需缴纳个人所得税。

当然需要缴税了,在过户时缴纳。

看是谁赠的。近亲属之间,不用