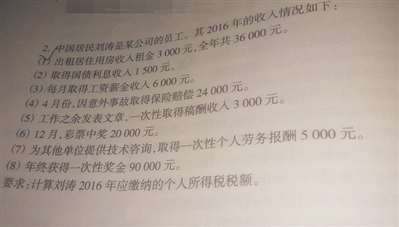

税收基础。

(1)财产租赁收入是按次计算的,如果每月收费的,4000元以下减除800元,税率20%,应缴

(3000-800)×20%×12=5280(元)

(2)国债收入免征个人所得税。

(3)工资收入,[(6000-3500)×10%-105]×12=1740(元)

(4)保险赔偿款免缴个人所得税

(5)稿酬收入每次收入不超过4000元,减除费用800元,税率20%,按应纳税额减征30%

(3000-800)×20%×(1-30%)=308(元)

(6)彩票中奖是偶然所得,税率20%

20000×20%=4000(元)

(7)劳务报酬4000元以上,减除费用20%,税率20%

5000×(1-20%)×20%=800(元)

(8)年终奖可以分摊到月计算,与工资一同计算,90000÷12=7500元,每月加工资6000元,合计每月13500元。

[(13500-3500)×25%-1005]×12=17940(元)

全年应缴纳个人所得税,(1)+(5)+(6)+(7)+(8)

5280+308+4000+800+17940=28328(元)

个人所得税计算,需要先划分所得类型逐项计算,然后再加总。

需要分项计算 分别计算税金

热门标签: